すっかり春となった日曜のひと時、いかがお過ごしでしょうか?Sandです。

少し経ってしまいましたが、イザナミのバックテストと最適分散投資について考えてみたいと思います。まずは基本的な考えとしてバックテストの結果(勝率と期待値)と最適分散投資の結果は同じである方がシステムとしては堅牢だと思います。

ただ私はある一定の条件を満たせば、最適分散投資の優先順位もルールの一つとして機能させる事が出来、システムの勝率や期待値を高める事が出来るのではないかと思います。

その条件とは2つあります。一つ目は、バックテスト後の「その他集計」「ユーザー指定」の結果で、明らかな傾向がある事です。下図をご覧ください。

これはCHASのバックテストの結果で、移動平均乖離率(5)の結果なのですが、乖離率が大きくなれば勝率が高く、その結果期待値も高くなっている事がわかります。

かといって乖離率が低い場合でも勝率は60%を確保しており、これをばっさり捨てるのは勿体ないと私は判断しています。ここでとにかく勝率にこだわり、リスクを取りたくないと言う場合は、乖離率の低いところはバッサリ切れば良い事になります。

余談ですが、今年は高値圏の仕掛けがダメだと言われていますので、今年だけ見れば、ひょっとすると乖離率が大きなところ(=高値圏っぽい)の勝率は悪いかもしれないと思いましたが、この戦略では決してそんなことはありませんでした。

但し平均利益と平均損失の両方が大きくなっており、資金管理にはこの大きな平均損失を使ってリスクを計算する必要があるとは思います。

このように大きくなるもしくは小さくなるという一方的な傾向で勝率や期待値が上がっている場合で、期待値が低いところも捨てるには惜しいと言う場合は、勝率が高くなりそうな順位で仕掛ければ良いと思います。

ただし2つ目の条件があります。それは、そのシステムの「シグナル数が偏らず、まんべんなく出る」と言う事です。その条件があるために、逆張りはほぼこれらを当てはめる事が出来なくなると思います。

逆張りは、普段はシグナル数が10以下なのに、リーマンショックや、大地震などの暴落時にシグナルが200を超えるというケースが多いです。そしてこのシグナル数が大きい時は期待値が高く有利な取引がひしめいているはずです(そうでないとバックテストの結果がひどい)。ですので、傾向をはかろうにも普段の取引の傾向がこのシグナル多数時の影響を受けて見えなくなります。

私は逆張り、特に最近開発したシステムは、バックテストと最適分散投資の結果がほぼ一致しています。

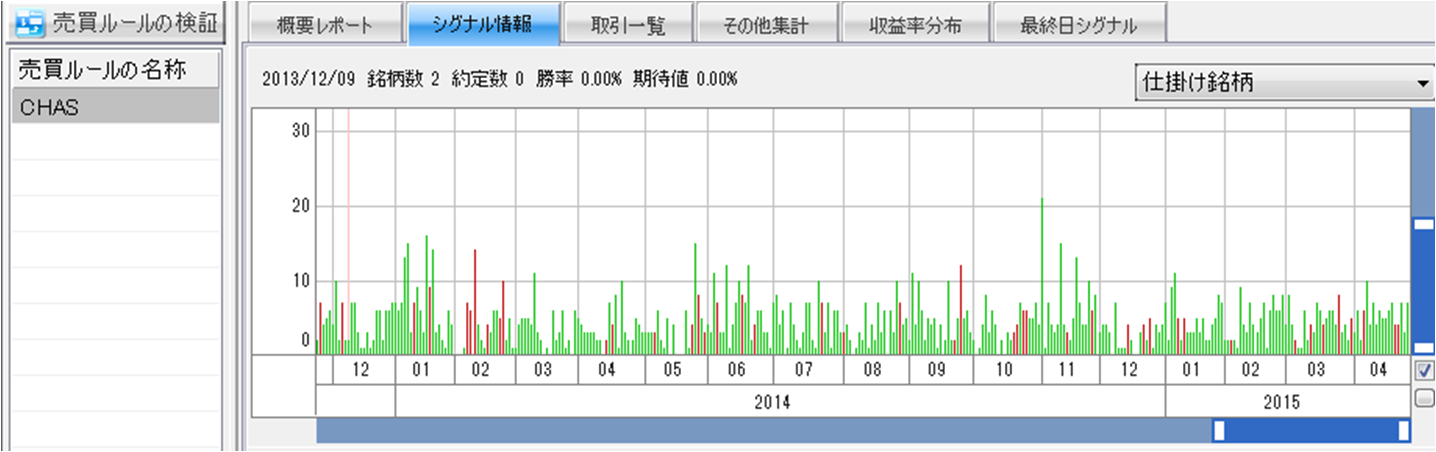

それではCHASのシグナル状況を下図に示します。

2014年から現在まで1年半弱で、最大は21シグナルで、ほとんど日が10以下ですがシグナルが出ない日もほとんどありません(2015年は毎日シグナルがあります)。そしてデイトレのシステムなので、毎日同じように7~8銘柄に仕掛けています。この程度のシグナル状況なら、傾向が有利な順から仕掛ける事で、より有利な銘柄にアタック出来ると私は考えています。

順張りはこのようなシグナル数になるシステムも多いと思いますが、シグナル数の偏りが与える影響を考慮される方が良いと思います。皆さんの参考になればと思います。

本日も最後までお読みいただきありがとうございました。

同カテゴリーの前の記事⇒現在、逆指値の順張りシステムは危ない

同カテゴリーの次の記事⇒逆張りで仕掛け当日に利益確定するシステムについて

いつもご覧いただきありがとうございます。このサイトが役立ったと思ったら、押してくださるとうれしいですm(_ _)m

△