リージンさんからコメントをいただき、コメント欄には返信しきれないので、記事にしてみようと思います。

またhamhamsevenさんも関連する記事を書いてくださっているので、こちらも大変参考になると思います。

実際にカスタマイズする時に最も注意を払わなければならないのがカーブフィッティングであると私は思います。しかし「これなら絶対にカーブフィッティングではない」というカスタマイズ方法は存在しないと思います。未来は誰にも予言出来ないのですから。

ですので、自分で納得できるかどうかが非常に重要になるわけですが、先日の記事(順張り)でいうなら、キャンドルSFは上昇相場のみで取引すると、期待値は上昇し、利益率は下がる事になります。これは下落相場判定の時の期待値もプラスなので、これらをバッサリ切って落とすと利益率が下がるという当然の現象です。

ここで現在私が検証した限り、すべての順張り戦略はこの判定基準における上昇相場の方が期待値は高いという結果が得られており、「順張り戦略は上昇相場の方が期待値が高い」というカスタマイズはカーブフィッティングではないだろう(100%とは言いません)と思っています。

一方の下落相場でも期待値はプラスなのですが、実際に取引をするとどうか、これは分からないと言うのが正直なところで、上昇相場よりは儲からないだろうと思います。

そしてこの期間はむしろ逆張り戦略に資金を当てた方が、効率が良いのではないかと言う見地に立って、私はCHAS(これはデイトレなので)以外の順張り戦略は上昇相場判定を導入しており、現在はその方針を変更するつもりはありません。

勿論順張りが得意で、下落相場だろうか、何時だって上手く稼げるストラテジーを持っておられる場合、そのストラテジーに対しては、この相場判定カスタマイズは意味がないと言う事になります。

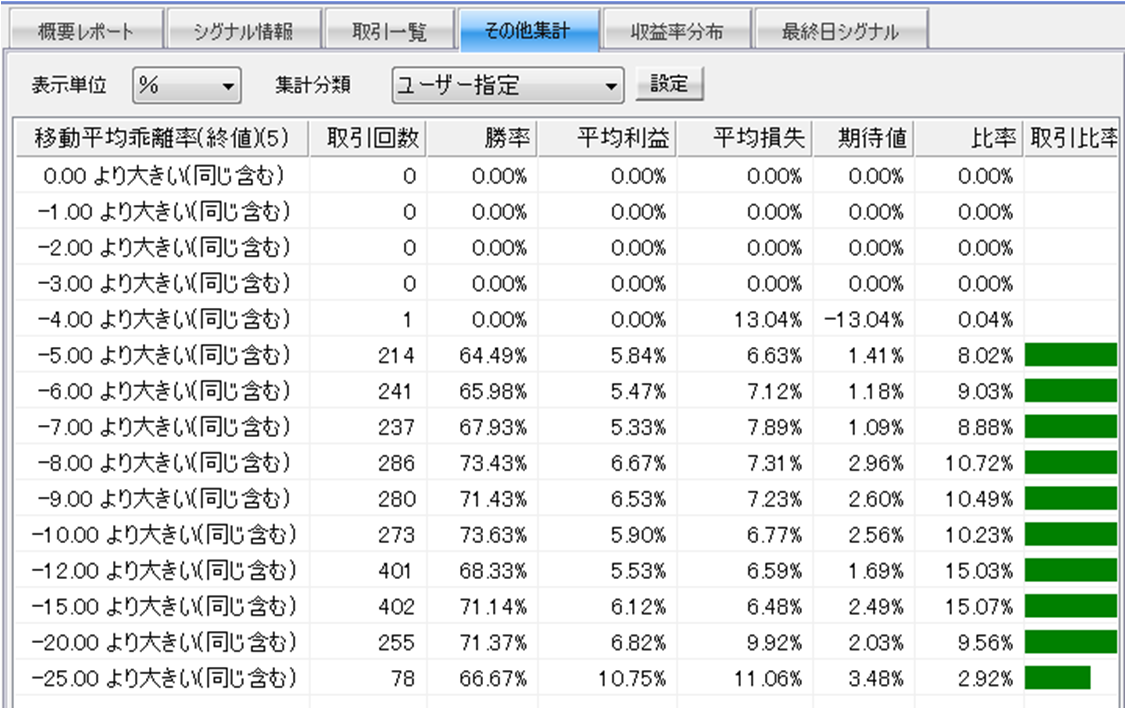

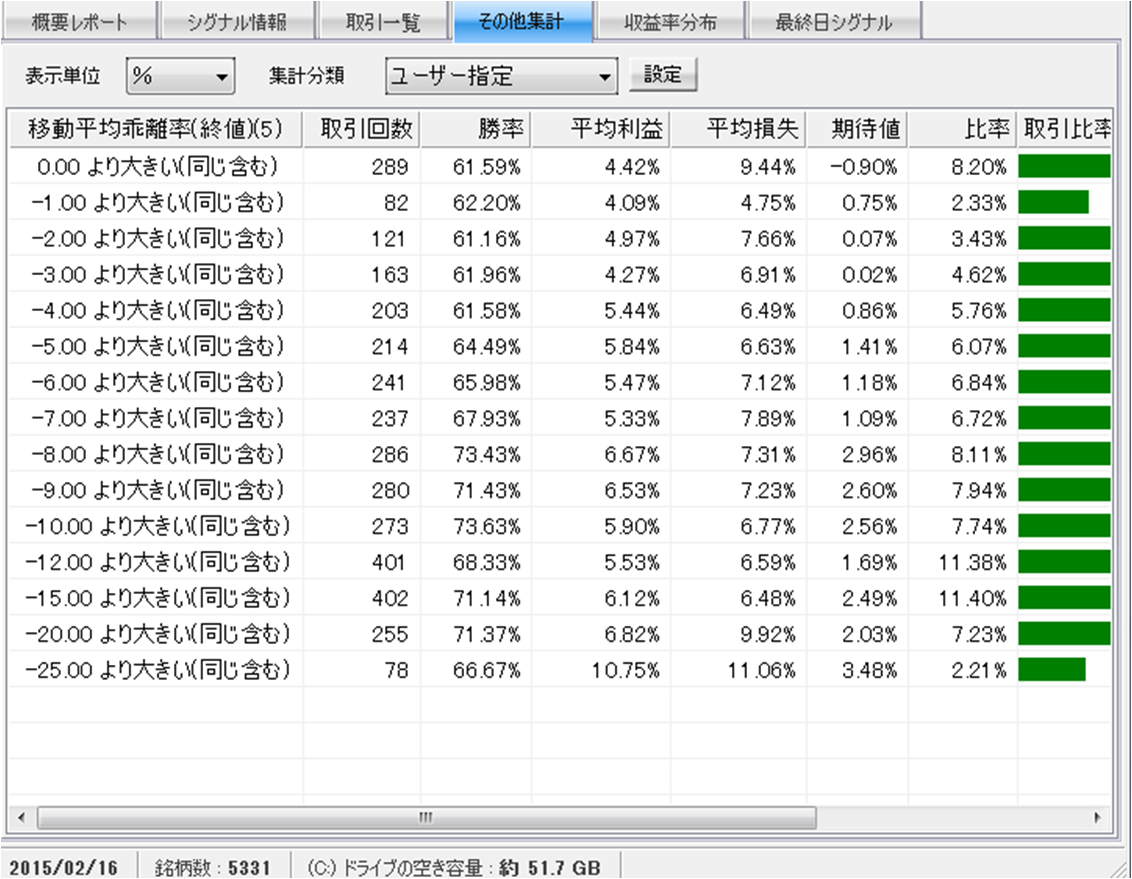

さて、今度は逆張りで例を出してみようと思います。あるテスト戦略の移動平均乖離率(5)の分布を調べると下図のようになっていたとします。この売買ルールには「移動平均乖離率(5)が-4より小さい」という条件が入っているのはお分かりいただけると思います。

この戦略の最適分散結果は以下の通りです。

| 取引回数 | 勝率 | 期待値 | 利益率 | 最大DD |

| 1543 | 69.15% | 1.30% | 171% | 24.22% |

| 取引回数 | 勝率 | 期待値 | 利益率 | 最大DD |

| 1141 | 72.30% | 1.88% | 169% | 22.97% |

ここで移動平均乖離率(5)の条件が売買ルールになかったらどのようになるか見ると下図のようになります。

言うまでもなく、移動平均乖離率(5)は小さくなる方が勝率や期待値が良くなる傾向が見て取れます。行きすぎるとカーブフィッティングの可能性が高まりますが、-4%~-7%ぐらいまでで設定しておく分には大丈夫なのではないかと私はみます。

このように一方の方向に傾向が見て取れる場合は、カーブフィッティングのリスクは小さいと考えており、そのような指標を探す事が私のカスタマイズのやり方の一つになっています。

そのようにして期待値を上げ、その結果、先ほど述べたように取引回数の減少をおぎなうほどの結果になればラッキーと思う程度にしておき、利益率は重視していないのが私のスタイルと言うわけです。ご参考になればと思います。

今回も最後までお読みいただき、ありがとうございました。

同カテゴリーの前の記事⇒販売戦略のカスタマイズ方法~逆張り

同カテゴリーの次の記事⇒現在、逆指値の順張りシステムは危ない

いつもご覧いただきありがとうございます。このサイトが役立ったと思ったら、押してくださるとうれしいですm(_ _)m

△

Sandさん、おはようございます。

いつも記事のご紹介ありがとうございます。

フィルターなどを調べる場合、個々の売買ルールの条件以外に本質的な傾向を把握することが大切なのではないかと思っています。そのため例えば順張りでは基本的な条件1個と仕掛け条件(終値や期間高値(X)の±YTickや+Z%などでしょうか)だけという基本条件でも調べてみると良いと思います。トレード数が膨大となり時間もかかるのでちょっと面倒ですが翌日手仕舞い、2日後、3日後など保有期間毎のデータ調べてみると私の調べた限りでは順張りははっきりした傾向があります。上昇トレンドで期待値が高くなるのはもちろんですが、保有期間を長くすると期待値が上昇する傾向があり、逆に下落トレンドでは期待値そのものも小さいのはもちろんですが保有期間を長くすると明らかに低下します。このデータからは当日高くなったら買うという順張り系の戦略は明らかに上昇トレンド向きと思います。これは考えてみれば当たり前のことで、相場が上昇トレンドだと思われているならちょっと上がったから買ってみよう、という人が多くなると思いますが、下落トレンドならまだ上昇とは言えないかもしれないので様子見しよう、という心理になりがちだと思います。

一方逆張りは乖離が深くなるほど期待値が大きくなるのはほぼどんな株価位置での逆張りでも同じなのですが、古典的な下落トレンドの逆張りでは期待値とともに利益も損失も大きくなる傾向があります。これは資金管理が適切でないともし大きな損失トレードが先になってしまうと資金ショートの可能性があることを意味します。逆張りが難しいというのはこのためだと思っています。もし上昇トレンドだけの逆張りなら底抜けしてしまうともう仕掛けることはなくなるので、それほど気にする必要はないかもしれません。カーブフィッティングか否かについては相場参加者の心理としてその傾向を自分なりに説明できるかどうかだと思っています(当然それが的外れの場合もあるでしょうけど・・・笑)。その後もしうまく行かないとしてもその時点でもう一度考え直してみて考えが変わらないならそのまま自信を持って継続するだけですし、間違いに気が付いたら修正すれば良いと思います。とにかく自分で納得できるかどうかが最優先と書いているのはこのためです。お互いに頑張りましょう。

順張りのほうの上昇トレンドは全体相場が上昇トレンドで、逆張りのほうは個別株の上昇トレンドという意味で使っていました。同じ言葉で書いてしまし失礼いたしました。

私のつたないコメントに詳しい説明を下さり、ありがとうございました。

Sandさんのカスタマイズでは、しっかり優位性のある条件にシグナルを絞ってカスタマイズすれば

利益率は下がる(かもしれないが)期待値と勝率が上がり、将来の相場変動でも優位性が失われにくい(カーブフィティングしずらい)システムになるということですね。

私のシステムメンテの参考にさせていただきます。

なお、前回Sandさんが示された「売買ルールのシグナル数ごとの期待値を調べる」は大変参考になりました。さっそく、私が運用中のシステムでチェックしてうちいくつかの子システムでは少シグナル数でのすそ切りが有効であることが分かり、フィルターを入れました。

しかし、これがカーブフィティングではないかとの疑問もあり、いつも悩ましいところです。

今後もいろいろお教えください。

hamhamsevenさん、コメントありがとうございます。

以前ブログで順張りの戦略の作り方という感じの記事で書いておられた内容ですよね。

あの記事を読んで、先日試してみていてそのデータをエクセルに記録した所です。

私も一度カーブフィッティングでも良いから高い利益率のストラテジーを作ってみようと

思っています。

この過程で、ちょっとしたアイデアも考えてみたので、また色々試してみようと思っています。

逆張りのご指摘の方は最近気が付きました(汗)

改めて資金管理の重要性を認識しました。いつも有益な情報をありがとうございます。

リージンさん、コメントありがとうございます。

書いていただいた内容が私の伝えたかった内容と完全一致しているので、ほっとしました(笑)

少しでも使える部分があれば、参考にしてくださいね。

お互い頑張っていきましょう~~