春の嵐吹く春の1日いかがお過ごしでしょうか?Sandです。

先日hamhamsevenさんが、イザナミを使ったシステムトレードのブロガーや販売システムの紹介ページは最適分散投資の結果を書いているが、バックテストで書くべきではとのご指摘をされています(重要なのはバックテストデータ)。

私もシステム別の成績を毎日更新して公開しているわけですが、その内容は実トレード(最適分散投資とは少し違うかなと思います)の結果を載せています。

最適分投資の結果よりもバックテストの結果の方が重要であるというご指摘は確かにその通りと思います。今回は私なりの考えを書いてみようと思います

バックテストの検証結果は、システムトレードの根幹を為すと言っても良いと思います。ここがしっかりできていないと、同じく大事な資金設計もその意味が非常に薄くなってしまいます。

バックテストで良い検証結果が得られてから、最適分散投資に移行するべきであるのは言うまでもなく、最適分散投資でどうにか成績をまとめようとするのはカーブフィッティングの可能性を高めるだけの行為と言って良いでしょう。

基本的には最適分散投資の結果は、バックテストの結果よりも悪くなる事が多いと思います。特に逆張りのシステムでその可能性高くなると思っていますので、私の販売システムであるボトレを例に挙げて説明してみようと思います。

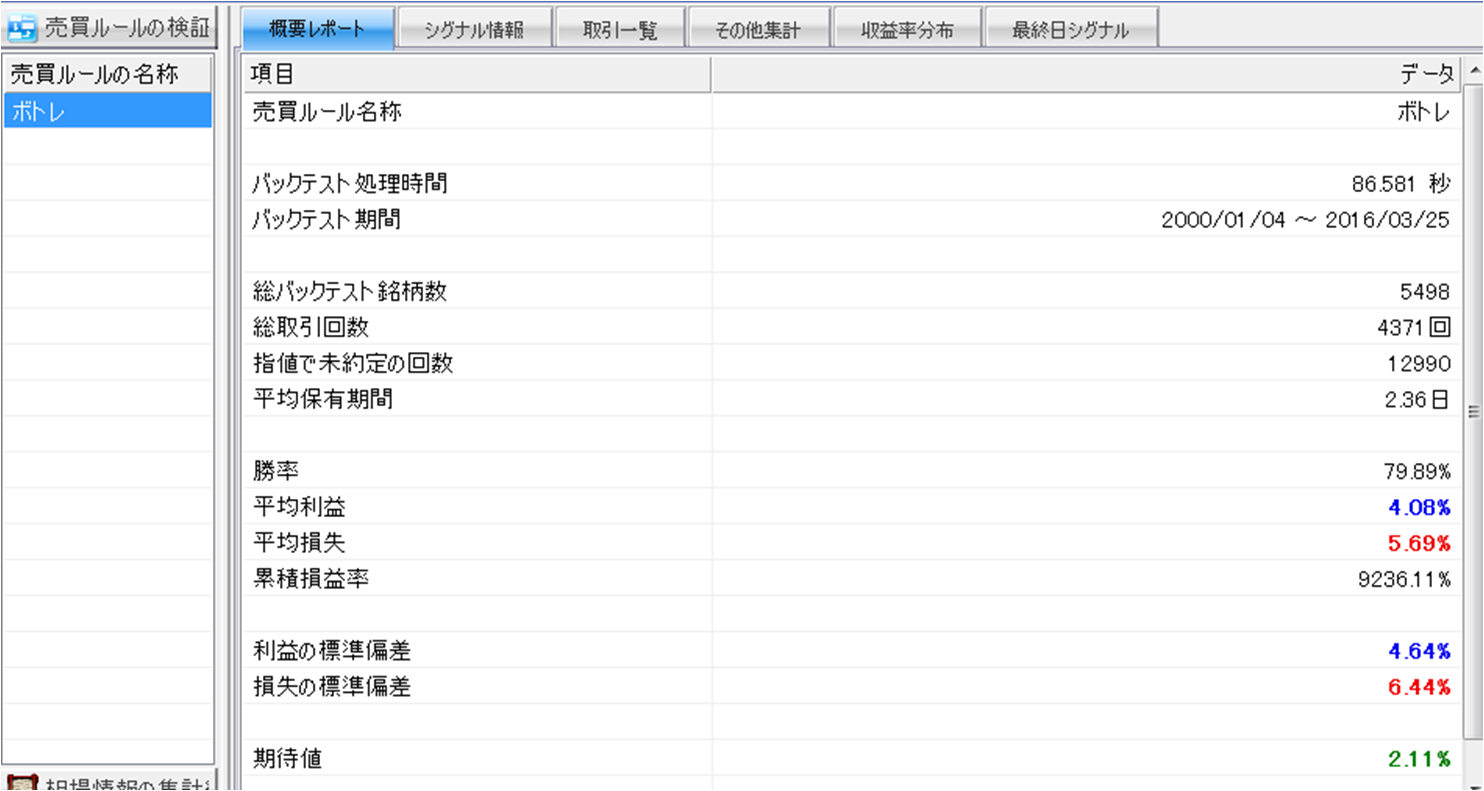

まずボトレのバックテストの結果です。有り難いことに販売を開始してから3ヶ月以上経過しても、その成績はほとんど変化ありません。

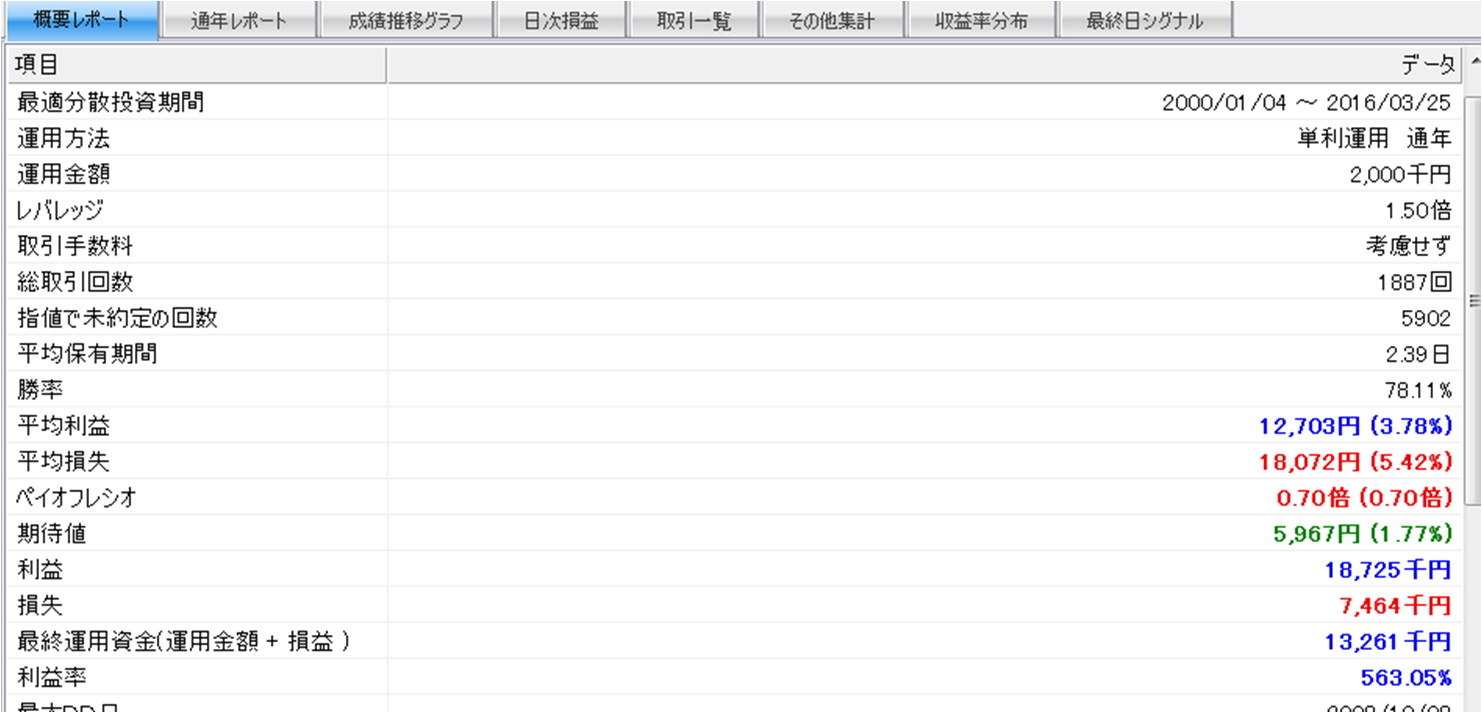

続いて、私の行っている資金設計(200万円、レバレッジ1.5倍、33万円に近い値仕掛け)での最適分散投資の結果を下記に示します。なお仕掛け優先順位はhamさんが採用しているあの指標です(笑)。

販売開始後でも勝率70%以上で20万円以上プラスを記録できていますので、現時点でも機能していると思っています。

ですが、ご覧頂いてお分かりのように、勝率も期待値も最適分散検証後の方が少し下がっています。感覚的にはこの程度の差で下落していれば、大きな問題はないと判断しています。

これがもし勝率が高くなっていたり、期待値が高くなっていたりしたら要注意と思います。

なぜ最適分投資の方が結果が悪くなるかというと、その答えの一つにシグナル数のばらつきがあります。

逆張りは全体の地合いが暴落しているときほど仕掛けシグナル数が多くなるシステムが多いです。そしてこの時の勝率や期待値は高くなるように設計しています。シグナル数が多いところで負けているようなシステムは暴落時が非常に心配になりますし、そのようなシステムはバックテストの結果が良くならないと思いますので。

バックテスト結果の「その他集計」-「ユーザー指定」で仕掛け銘柄数を見てみるとこうなります。

明らかに仕掛けシグナル数が多い方が勝率、期待値ともに高い事がわかると思います。

そして仕掛け数が多い時に“実際に”仕掛ける事が出来る銘柄数は、すべてに仕掛ける事が出来るような大金持ちでなければ、通常10銘柄以下まで絞られます。

それゆえに最適分散検証を行うと、この勝率の高い取引数が相対的に少なくなってしまい、勝率や期待値が落ちると言う事になります。(ですので、すべてのシグナルが仕掛けられる仕掛け数の少ない日の勝率や期待値が高いシステムは優秀だと思います)

逆張りではほとんどのシステムにこの傾向がみられると思います。ご自身のシステムで是非ご確認していただきたいです。

さて、それでは順張りはどうなのか、という問題ですが、こちらは最適分散検証の仕掛け優先の指標次第で成績が変わる可能性はあり得ると私は思っています。

それは、有る指標が高ければ高いほど「ポジションの優位性が増す」と考えられるケースにおいては、その指標が高い順に仕掛けた方が良いと思われるからです。

ここで勘違いしてはいけないのは、先ほどのユーザー指定で適当に指標を選んでみてたまたま傾向がみられたというような理由で、優先順位をつけてはいけないと言う事です。その傾向にポジションの優位性を与える理由がちゃんとあるのか、それが分からない場合は、その指標は単なる偶然の偏りに過ぎず、それを採用してしまうとカーブフィッティングのリスクを高めてしまいます。

ポジションの優位性が増すという観点からみれば逆張りも同じではあるのですが、順張りの方がより見つけやすいと私は思っています。

そしてそれがわからない時は、素直にhamさんご推奨のあの指標を用いた方が良いだろうと思うのです。

なお私がブログで日々実トレードを公開し、バックテストの結果を公開していないのは、集計が面倒くさいと言うのと、ボラタンのような複合システムは表現しにくいと言う事と、やはり読者様が見て分かりにくいだろうと思うからですね(笑)

それでも次回の販売システムを公開するときは、バックテストの結果も公開しようと思います。

本日も最後までお読みいただきありがとうございました。

ボトレの詳細説明ページはこちら

同カテゴリーの前の記事⇒場合によっては資金を有効活用

同カテゴリーの次の記事⇒逆張りについて少し考えてみました(ご質問の回答)

いつもご覧いただきありがとうございます。このサイトが役立ったと思ったら、押してくださるとうれしいですm(_ _)m

△

100個限定ですが現在どのくらいですか?

3月29日21時時点で残り19個となりました。